将来の安心や老後のために、真面目にコツコツと「新NISA」を始める人がとても増えていますよね。しかしその一方で、最近メディアやSNSを中心に「NISA貧乏」という少し不穏な言葉を耳にすることはありませんか?

「国が推奨しているお得な制度だから、上限まで満額設定しておけば安心!」と無理をしてしまい、気づけば日々の生活費がカツカツに……。データ上の総資産は増えているはずなのに、今自由に使える手元の現金(キャッシュ)が枯渇してしまい、急な出費やイベントに対応できずに困っている。そんな本末転倒な罠に陥ってしまう人が、実はじわじわと増えているのです。

NISAという制度そのものは非常に優秀で、将来に向けた資産形成には欠かせない選択肢の一つです。しかし、仕組みや実際の運用シミュレーションを細かく追いかけていくと、「NISAだけに全力で依存する」ということには、見落とされがちな落とし穴があるのも事実です。

そこで今回は、日頃から為替相場(FX)に向き合い資産運用を行っている視点から、「NISA」と「FX自動売買」という2つのアプローチを完全にフラットな目線で徹底比較していきます!

ここで大切なのは、「どちらの投資手法が優れているか」という二元論(白黒)ではありません。「あなたの今の目的やライフスタイルに対して、どちらの道具が合っているか」を見極めることです。

結論から言ってしまうと、長期戦ならNISA、短期〜中期の利益(キャッシュフロー)なら自動売買が向いています。しかし、この間にある「使い分けのコツ」を知らないと、誰でも簡単にNISA貧乏の罠にハマってしまいます。

この記事を読めば、自分が今どちらを選ぶべきか、あるいは2つの道具をどうバランスよく組み合わせるべきかがハッキリと分かるようになります。今の生活の豊かさも、未来の資産も賢く守りながら増やすためのヒントをたっぷりお届けするので、ぜひ参考にしてみてくださいね!

NISA貧乏の正体とは?仕組みに潜む罠

まずは、最近話題になっている「NISA貧乏」の正体から紐解いていきましょう。

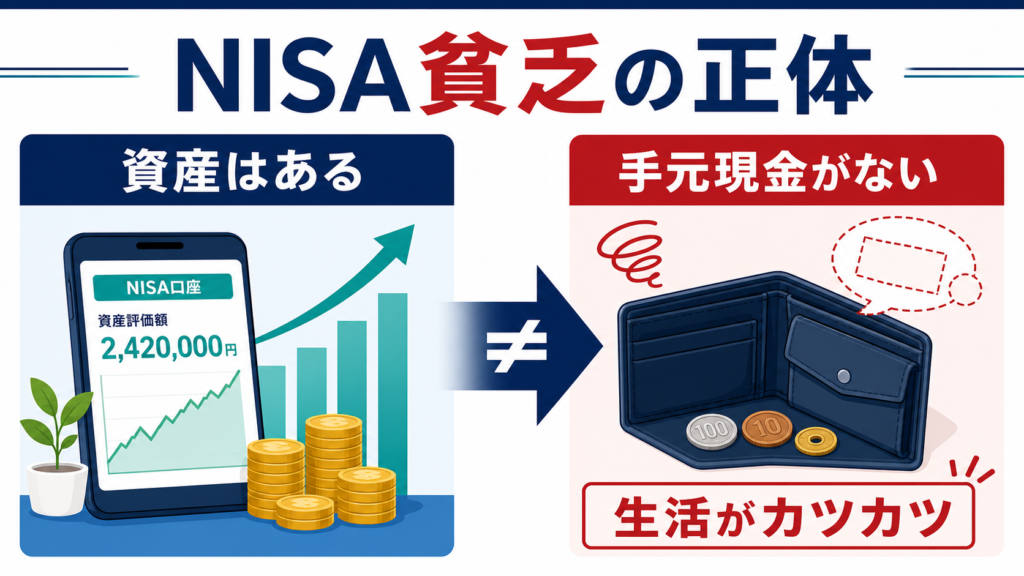

NISA貧乏をザックリ言うと、「NISAに資金を回しすぎて、手元の現金(キャッシュ)が枯渇してしまっている状態」のことです。データ上の資産は増えているはずなのに、今自由に使えるお金がない。だから毎月の生活が苦しい……。そんな本末転倒な状態を指します。

「いやいや、そんな極端な人本当にいるの?」と思うかもしれませんが、これが驚くほどたくさんいらっしゃるのです。具体的に、どのような人が「NISA貧乏」に陥りやすいのか、3つの特徴を挙げてみます。

-

1

生活費を削ってまで「満額」積み立てしている人

新NISAになり、年間360万円(つみたて投資枠は月10万円、成長投資枠を合わせるとさらに高額)まで非課税で投資できるようになりました。「枠を使い切らないともったいない!」という焦りから、毎月無理な金額を突っ込んでしまうパターンです。

-

2

生活防衛資金を確保せずに始めた人

投資の鉄則は、万が一のトラブルに備えて「生活費の3ヶ月〜半年分」程度の現金を残しておくことです。これを後回しにして、全財産に近い現金をNISAに入れてしまうケースが目立ちます。

-

3

「NISAは長期前提」というルールを忘れている人

実は、これが一番多い原因かもしれません。

ここで一歩立ち止まって、大切なことを考えてみましょう。NISA、特にインデックス投資の積立は、「10年、20年、30年という時間をかけて、複利の効果でじわじわ増やしていく仕組み」です。つまり、長期で寝かせて初めて最大の効果を発揮します。

もし、生活がカツカツになってしまい、途中でNISAの資産を取り崩すことになったらどうなるでしょうか?厳しい現実をお伝えすると、途中で解約してしまうと、それまで期待していた「複利の効果」はほぼ消えてしまいます。

【シミュレーション】途中でやめるとこれだけ違う!

ここで、具体的な数字で比較してみましょう。例えば、「毎月5万円」を「年利5%」で運用できたと仮定します。

← 横にスクロールできます →

| 運用パターン | 30年間 継続できた場合 | 15年目で 途中でやめてしまった場合 |

|---|---|---|

| 最終的な資産額 | 約4,160万円 | 約1,720万円 |

30年間やり遂げた場合と比べると、半分どころか、3分の1ちょっとしか残らない計算になります。同じ「毎月5万円」という原資を投じていても、最後まで続けられるかどうかだけで、最終的な資産に約2,400万円以上もの大差がついてしまうのです。これが複利の凄さであり、同時に「継続すること」の絶対的な価値です。

時間を味方にすることが前提の制度なので、途中で現金を抜いてしまうと旨味がガクッと落ちてしまいます。だからこそ、最初から「絶対に手をつけなくていい、無理のない金額」で設計することが何よりも重要なのです。

つまり、NISA貧乏とは「制度が悪い」わけでは決してありません。NISA自体は国が用意してくれた超優秀な制度です。単に、「正しい使い方や自分の身の丈を知らないまま運用してしまっている状態」が罠を招いているのです。

では、NISAの正しい活路を見出すために、別の性質を持つ「FX自動売買」と並べて比較してみましょう。2つの道具を比べることで、それぞれの役割がよりハッキリと見えてきます。

NISAとFX自動売買を「5つの軸」で徹底比較

それでは本題である、NISAとFX自動売買の違いについて見ていきましょう。投資の性質を理解するために、以下の5つの軸で比較してみました。

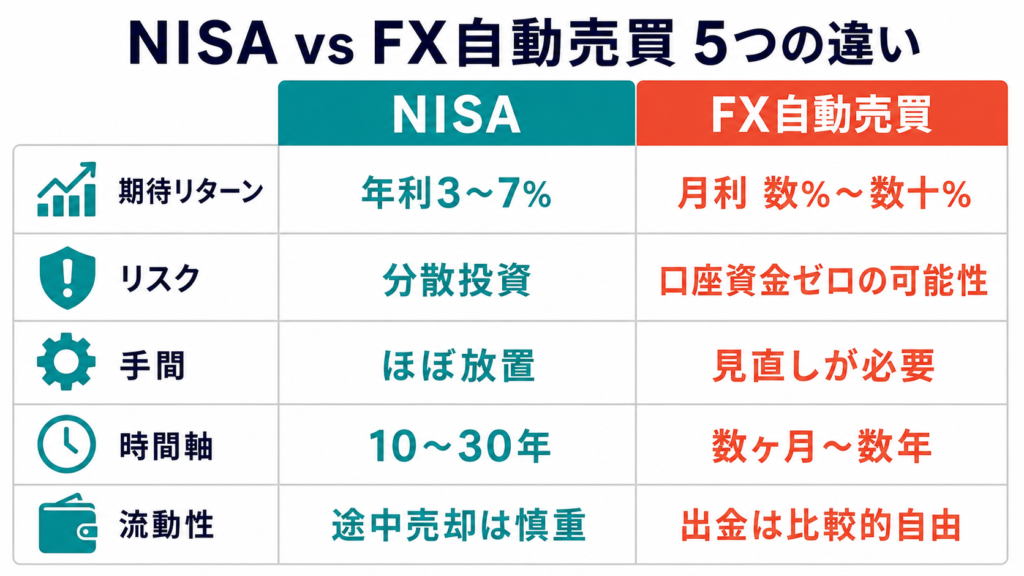

1. 期待リターン

- NISA: 年利3%〜7%程度が一般的(世界株式などの長期インデックス投資の実績ベース)。

- FX自動売買: 月利で数%〜数十%を狙うことも可能。ただし、相場によって年間の振れ幅が非常に大きいです。

数値だけを見ると「自動売買の方が圧倒的に稼げるじゃん!」と思いがちですが、リターンが大きいということは、それだけリスクも裏表で存在します。投資において、この2つは必ずセットで考えなければなりません。

2. リスクの大きさ

- NISA: 世界の膨大な数の株式などに分散投資するため、歴史的な大暴落(リーマンショック級)が起きても、一時的なマイナスは50%程度で収まることが多く、時間をかければ回復する可能性が極めて高いです。

- FX自動売買: レバレッジ(少額の資金で大きな取引を行う仕組み)を活用するため、相場の急変に対応できないと、最悪の場合「口座資金がほぼゼロ(強制ロスカット)」になるリスクがあります。

私もFXで生計を立てているプロなので断言しますが、「永遠に破綻しない、100%安全な自動売買」はこの世に存在しません。ここは美化せず、ハッキリとお伝えしておきますね。

3. 必要な手間

- NISA: 一度積立の設定をしてしまえば、あとは基本的に放置でOK。月に1回、スマホアプリで口座残高を確認するくらいで十分です。

- FX自動売買: 最初の設定だけでなく、重要な経済指標の発表時や相場の急変時に「システムを一時停止する」といった判断や、定期的な設定の見直しが必要です。「完全放置で不労所得」というのは都合の良い幻想だと思ってください。

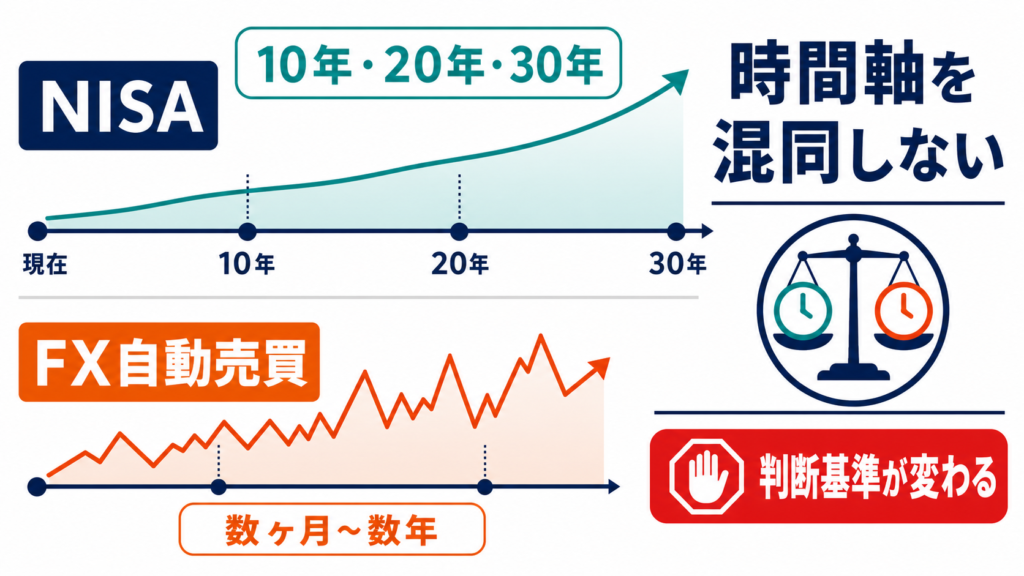

4. 運用の時間軸

- NISA: 10年〜30年先を見据えた「超長期戦」

- FX自動売買: 数ヶ月〜数年単位で利益を狙う「短期・中期戦」

戦う土俵(時間軸)が根本から異なります。時間軸が違うと、リスクの取り方も、資金の使い方も、すべて組み立て方が変わってきます。

例えば、NISAであれば一時的に含み損(マイナス)が出ても、「20年後、30年後にプラスになっていればいいや」とどっしり構えていられます。しかし、自動売買で同じように放置していると、相場の急変に対応できず大ダメージを受けかねません。

逆に、自動売買のような短期的な値動きに一喜一憂する感覚でNISAを見ていると、少し株価が下がっただけで怖くなり、一番売ってはいけないタイミングで損切りしてしまう……という失敗に繋がります。時間軸を混同して運用すると、どちらの道具も本来の強みを発揮できなくなってしまうのです。

5. 資金の流動性(引き出しやすさ)

- NISA: 手続きをすれば数日で売却・現金化できますが、前述の通り長期前提なので、途中で引き出すと将来の複利効果を捨てることになります。

- FX自動売買: 利益が出たらこまめに出金するなど、比較的自由にお金を動かせます。ただし、ポジション(取引)を持っている最中に急に大金を引き抜くと、維持率が下がってロジックが崩れる原因になるので注意が必要です。

比較まとめ:2つは「役割が違う道具」

ここまでの5つの軸をまとめると、以下のようになります。

← 横にスクロールできます →

| 比較項目 | NISA(インデックス投資) | FX自動売買 |

|---|---|---|

| 期待リターン | 年利 3%〜7%(コツコツ) | 月利 数%〜数十%(ガッツリ) |

| リスク | 中〜低(時間をかければ回復しやすい) | 高(口座資金がゼロになる可能性あり) |

| 手間 | ほぼ完全放置でOK | 定期的な相場チェック・停止判断が必要 |

| 時間軸 | 10年〜30年の「超長期」 | 数ヶ月〜数年の「短期・中期」 |

| 主な目的 | 老後資金・将来の資産形成 | 今使えるお金・直近のキャッシュフロー |

ご覧の通り、この2つは性質が綺麗に真逆なのです。ですから、「どちらが優れているか」を比べること自体がナンセンス。例えるなら、包丁とフライパンを比べて「どっちが優れた調理器具か」と議論しているようなものです。正解は「役割が違う道具だから、両方とも正しく使い分ける」ですよね。

では、この役割の違う2つの道具を、私たちは具体的にどう使っていけばいいのでしょうか?あなたに合った最適な「処方箋」を3つのパターンで提案します。

【目的別の処方箋】あなたはどちらを選ぶべき?3つのパターン

道具の特性が分かったところで、あなたがどの運用スタイルを選ぶべきか、3つのタイプに分けて解説します。ご自身がどこに当てはまるか考えながら読んでみてくださいね。

パターンA:老後資金を堅実にコツコツ貯めたい人

NISA一択です!FX自動売買は無理にやる必要はありません。

老後資金は、人生において「絶対に失敗が許されない大切なお金」です。20年、30年かけて確実に積み上げていくべき性質のお金に対して、月単位で大きな振れ幅があるFX自動売買をメインに組み合わせるのは、リスクのバランスが合いません。

ただし、ここで最も大切なのは、冒頭でお話しした「NISA貧乏にならないこと」。毎月の生活費や生活防衛資金をしっかり現金のまま確保した上で、余ったお金の中から「無理のない金額」で設定してください。毎月3万円でも5万円でも、満額にこだわらず「解約せずに長く続けること」が何よりの鉄則です。

パターンB:短期で資産を大きく伸ばしたい・余剰資金で攻めたい人

FX自動売買が有力な選択肢になります。

「手元にある程度まとまった余剰資金があり、リスクを取ってでも今の生活を豊かにするキャッシュを増やしたい」という場合は、FX自動売買の強みが活きます。

ただし、自動売買を取り入れる際は、絶対に守ってほしい3つの鉄則があります。

-

1

生活費には絶対に手をつけない

万が一、失っても翌日からの生活に1ミリも影響しない「純粋な余剰資金」だけで行ってください。

-

2

1つのシステム(ロジック)に資金を集中させない

複数の異なる通貨ペアやロジックに分散することで、特定の相場急変で全滅するリスクを抑えられます。

-

3

「永遠に勝ち続けるシステムはない」と割り切る

今日勝てているシステムが、来月も同じように勝てるとは限りません。私はこの業界に7年以上いますが、過信して対策を怠り、資金を溶かしていった人を何度も見てきました。常にリスク管理を怠らないことがプロの世界の常識です。

パターンC:守りも攻めも両方うまく組み合わせたい人

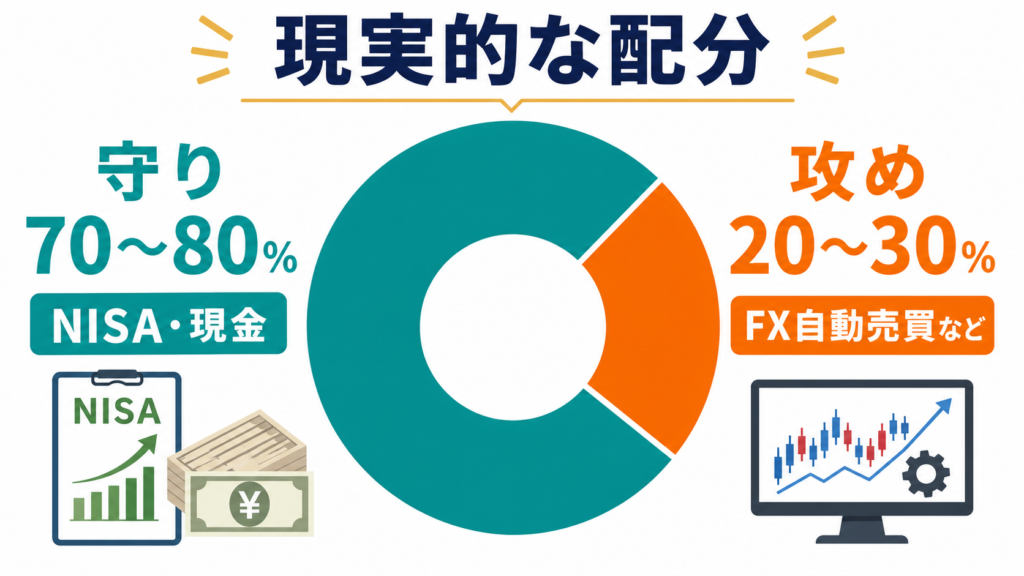

「守り7割・攻め3割」のハイブリッド運用が最も現実的でおすすめです!

実は、大半の方にとって一番理想的なのがこのパターンです。「性質が真逆だからこそ、両方のいいとこ取りをしよう」という発想ですね。私が初心者の方に特におすすめしている、現実的で美しい資産配分(ポートフォリオ)はこちらです。

- ■ 守りの資産(NISA・現金):70% 〜 80%

- ■ 攻めの資産(FX自動売買など):20% 〜 30%

まずは、人生の基盤となる「守りの盾(NISAと生活防衛資金)」を全体の8割ほどガッチリと固めます。その上で、残りの2割という「無くなっても痛くない攻めの矛(余剰資金)」を使って、FX自動売買でリターンを追いかけるのです。

さらに上級者向けの賢いサイクルとして、「FX自動売買で稼いだ短期的な利益を、毎月のNISAの積立資金に回す(補填する)」という循環を作るのも非常に効果的です。こうすることで、自分の懐(お給料)を痛めることなく、安全に資産形成のスピードを加速させることができます。どのタイプを選ぶとしても、共通して大切なのは「自分の目的に合わせて道具を選ぶ」という主体的な視点です。ここさえブレなければ、NISA貧乏になって生活が困窮するような事態は絶対に防げます。

まとめ:目的決まれば、使う道具は自然と決まる

最後に、今回の大切なポイントを振り返りましょう。

-

1

NISA貧乏とは

生活費を削ってまで口座に現金を入れすぎ、手元がカツカツになる状態。途中で取り崩すとせっかくの複利効果が消えるため、無理な満額投資は禁物。

-

2

NISAと自動売買は真逆の道具

リターン、リスク、手間、時間軸、流動性のすべてが異なる。「どちらが良いか」ではなく、「どんな役割を与えたいか」で選ぶ。

-

3

目的別の黄金比

老後重視なら安全にNISA一択。短期で稼ぎたいなら徹底した余剰資金で自動売買。両方ハイブリッドで狙うなら「守り7〜8割:攻め2〜3割」の配分がベスト。

結局のところ、NISAもFX自動売買も、あなたを豊かにするための「ただの道具」に過ぎません。一番大切なのは、「あなたは、何のために、いつまでにお金を増やしたいのか」という目的です。老後の絶対的な安心が欲しいのか、今自由に使える選択肢(時間やお金)を増やしたいのか、家族との思い出作りの資金が欲しいのか。

目的さえ明確になれば、今あなたが手に取るべき道具は自然と決まります。

ちなみに、私自身はNISAもFXも両方実践しています。それぞれの特性を理解し、お互いの弱点を補い合える絶妙なバランスが、私自身のライフスタイルに一番合っているからです。

「自分の場合は、具体的にどういう配分にしたらいいんだろう?」「大損しないためには、どんな自動売買のシステムを選べばいいの?」と、もっと深いステップを知りたくなった方もいらっしゃるのではないでしょうか。

自分自身の目的をしっかりと見定め、将来の安心も、今を楽しむ豊かさも、両方欲張りに叶えていきましょう!

コメント